企业所得税的核定有定额法和应税所得率及其他合理的方法。

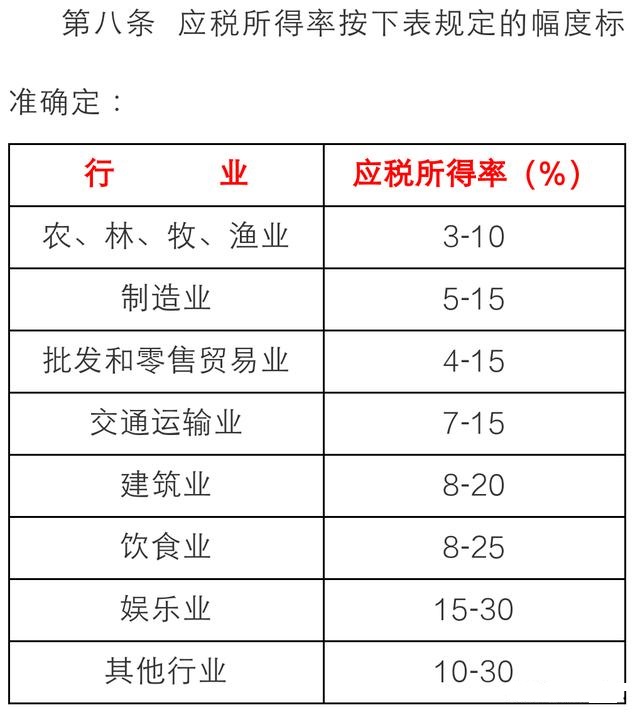

实际工作中,定额法很少用了, 基本是应税所得率法。应税所得率,以总局国税发(2008)30号文的应税所得率表为框架,各地制定具体标准,近几年减税降费,基本执行最低标准。

应税所得率法也有两个计算方法

⑴收入法:以收入和应税所得率计算应纳税所得额然后套用适用税率:

应缴企业所得税=收入×应税所得率×适用税率

⑵如果企业收入不准确,可以用成本(费用)法计算:

应纳企业所得税额=成本(费用)支出额/(1-应税所得率)×应税所得率×适用税率

举个栗子:

A企业是制造业,2019年年收入500万,企业所得税核定征收,应税所得率5%

那么应纳税所得额=500×5%=25万

如果企业其他条件符合小微企业标准,

应缴企业所得税=25×25%×20%=1.25万元

成本(费用)法也是按公式计算出应纳税所得额,然后根据应纳税所得额数据 套用企业所得税适用税率。

核定征收法比较简单,而且小微企业所得税优惠核定征收也可以享受,而且应税所得率今年也比较优惠,企业利润高的比较适用。

Copyright 2021 ubaike.cn闽ICP备08105781号-2闽公网安备35011102350481号声明:本网站为非官方的公示信息查询平台 联系我们:golden123win@hotmail.com

{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=160116194',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','https://cdn.ubaike.cn/img/nlogo.png', '推荐 幽幽谷 的问题《核定征收的企业所得税如何计算?》','https://www.ubaike.cn/q_7406.html','页面编码gb2312|utf-8默认gb2312'));){kind=link}

企业所得税的核定有定额法和应税所得率及其他合理的方法。

实际工作中,定额法很少用了, 基本是应税所得率法。应税所得率,以总局国税发(2008)30号文的应税所得率表为框架,各地制定具体标准,近几年减税降费,基本执行最低标准。

应税所得率法也有两个计算方法

⑴收入法:以收入和应税所得率计算应纳税所得额然后套用适用税率:

应缴企业所得税=收入×应税所得率×适用税率

⑵如果企业收入不准确,可以用成本(费用)法计算:

应纳企业所得税额=成本(费用)支出额/(1-应税所得率)×应税所得率×适用税率

举个栗子:

A企业是制造业,2019年年收入500万,企业所得税核定征收,应税所得率5%

那么应纳税所得额=500×5%=25万

如果企业其他条件符合小微企业标准,

应缴企业所得税=25×25%×20%=1.25万元

成本(费用)法也是按公式计算出应纳税所得额,然后根据应纳税所得额数据 套用企业所得税适用税率。

核定征收法比较简单,而且小微企业所得税优惠核定征收也可以享受,而且应税所得率今年也比较优惠,企业利润高的比较适用。